\過去の補助金の採択事例をご紹介/

\使える補助金を無料で提案!お気軽にご相談ください/

MS&Consultingでは、経営力向上計画の申請支援を行っています。この制度を活用すると、税制優遇や金融支援を受けられる可能性があります。本ページでは、ご検討の方向けに制度の概要・メリット・申請の流れをご説明します。

<経営力向上計画とは?>

経営力向上計画は、「中小企業等経営強化法」に基づき、主務大臣の認定を受ける法認定制度です。計画では、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上させる内容を軸とします。計画の認定を受けることで、税制優遇や金融支援を受けることができます。

(参考:中小企業庁「経営力向上計画策定の手引き」)

計画内では、3年〜5年の期間で目標を設定し、各業種ごとに国が定めた「事業分野別指針」に沿った取り組みを内容として記載します。例えば、以下のような内容が想定されます。

| 業種 | 計画の内容例 |

| 製造業 | 新型の工作機械を導入し、生産効率を高める |

| 建設業 | 高性能な建設機械を導入し、工期を短縮する |

| 卸売・小売業 | POSシステムを導入し、在庫管理を適正化する |

| サービス業 | 多言語対応の設備を導入し、インバウンド需要を取り込む |

この計画書では、単なる設備の買い替えではなく、「その投資でどのように生産性(経営力)が向上するか」を整理して示すことが求められます。ものづくり補助金や新事業進出補助金、成長加速化補助金など設備投資系の補助金と併用されるケースも多く、投資計画全体の設計が重要になります。

上記の取り組み内容以外に、以下のような情報を盛り込み、提出様式に合わせて計画書作成を行います。

作成イメージは「分厚い事業計画書」ではなく、自社の現状と今後の方向性を整理した「簡易な計画書」に近いです。ただし、内容は認定後の支援措置や税制に直結するため、慎重な設計が重要です。

▼経営力向上計画のプラットフォームはこちら

経営力向上計画 申請プラットフォーム

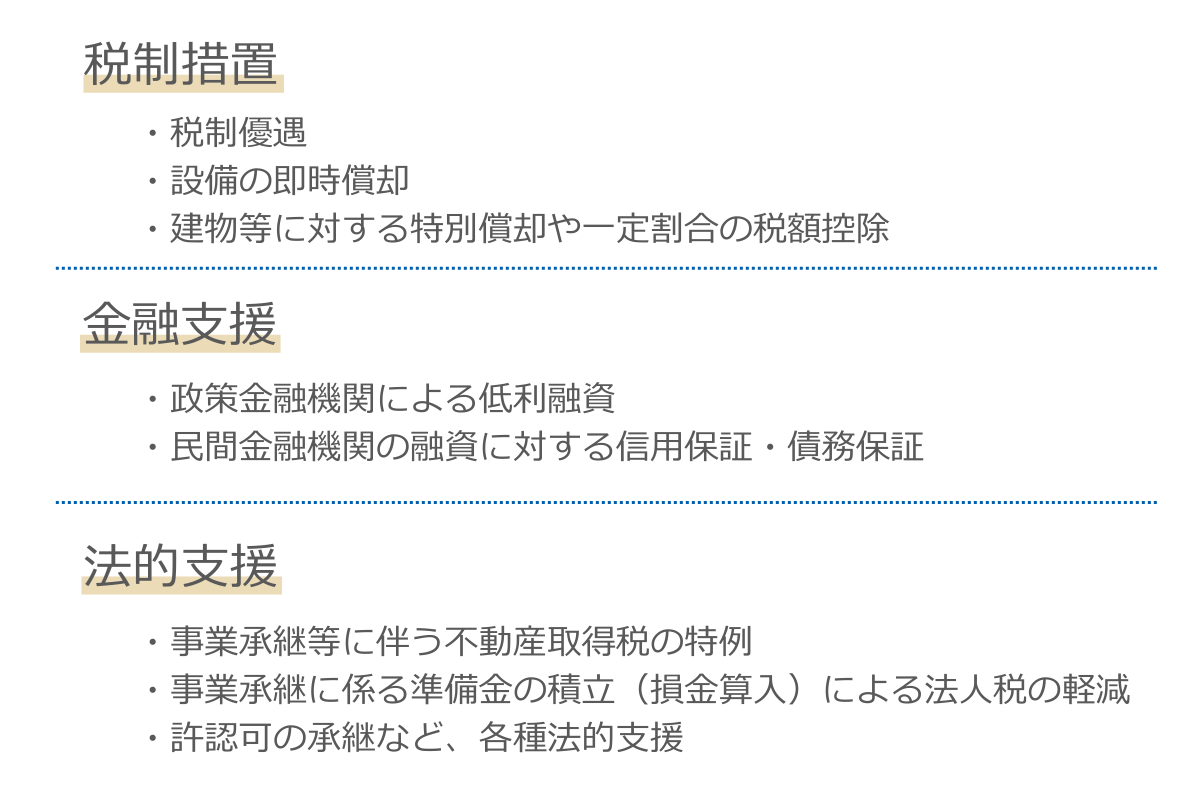

経営力向上計画が国に認定されると、様々な支援措置を活用できます。ここではメリットとなる代表的な支援措置を3つご紹介します。

経営力向上計画認定後に受けられる3つの支援措置

一定の設備投資を行う場合、「即時償却」または「法人税から設備投資額の最大10%の税額控除」の適用を受けられる可能性があります。これは、設備投資の回収を早めたり、キャッシュフローを改善したりする上で非常に大きなメリットとなります。

日本政策金融公庫による低利融資や、民間金融機関からの融資に対する信用保証協会の保証枠の拡大など、資金調達面での支援が用意されています。計画的な投資を行うための資金繰りをサポートする制度です。この計画があることで、金融機関との対話においても、投資の妥当性や将来性を説明しやすくなります。

許認可承継の特例、組合の発起人数の特例、事業譲渡の際の免責的債務引受の特例など、手続き面の特例を受けられる場合があります。

ここでは、税制措置についてより具体的なポイントを整理します。

認定を受けた経営力向上計画に基づき、一定の要件を満たした設備を取得した場合、以下の即時償却または税額控除の適用が可能となります。

| 税制措置 | 内容 |

| 即時償却 | 設備を取得した年度に、経費として全額を計上する。 利益が大きく出ている年度に活用することで、その年の税負担を大幅に圧縮できる。 |

| 税額控除 | 設備取得価額の 10%(資本金3,000万円超1億円以下の法人は 7%)を、その年の法人税額から 直接差し引く。※税額控除額は、その事業年度の法人税額等の20%が上限。 金額例:設備投資額5,000万円、控除率10%の場合➡500万円の税額控除が適用可能 |

即時償却と税額控除のどちらを選択するかは、自社の利益状況や今後の投資計画を踏まえて慎重に決断する必要があります。

機械装置、工具、器具備品、建物附属設備、ソフトウェアなどが対象になり得ますが、すべての設備が無条件で対象になるわけではありません。「生産性向上に資する指標(生産効率、エネルギー効率など)」等の要件を満たす必要があります。

即時償却・税額控除の対象となりうる設備の例

手引きには、設備の種類や企業規模に応じて、以下のような控除率・償却率が示されています。(2027年3月末まで適用)

中小企業経営強化税制による税額控除率

建物・建物附属設備に対する税制措置(賃上げ等一定の条件を満たす場合)

※あくまで「制度上の上限・代表的な数字」であり、実際にどの割合が適用されるかは、個々の投資内容や要件充足状況によって異なります。

原則として、設備を取得する前に経営力向上計画の申請・認定を受ける必要があります。また、設備に応じて、「工業会等による証明書」「経済産業大臣による確認書」などを事前に取得しておく必要があるケースもあります。「いつ何を準備・申請するか」が税制利用の可否を分けるため、設備の契約・発注前に、認定支援機関や税理士と連携してスケジュールを整理しておくことが重要です。

投資額等が大きく、税額控除可能な金額を超えてしまった場合には、税額控除の1年間の繰越が可能な場合があります。「支援措置活用の手引き」では、次のような説明がされています。

ただし、繰越可能な期間(何年までか)、他制度との併用可否や優先順位など、詳細な取扱いは税法や個別の状況によって異なるため、必ず専門家に確認することをおすすめします。

それでは実際に、制度活用の一般的なプロセスを確認しましょう。ここでは、税務申告までを大きく4つのステップに分けて解説します。

制度活用までのプロセスイメージ

まずは自社の経営状況を客観的に把握することから始めます。「ローカルベンチマーク」等のツールを活用して財務・非財務の両面から自社の強みや課題を分析し、将来の目標を設定します。

あわせて、自社の業種に対応する「事業分野別指針」を中小企業庁のサイト等で確認し、指針に沿った具体的な取り組み内容(設備導入による生産性向上策など)を検討・策定します。

中小企業庁のサイトから申請様式をダウンロードし、「経営力向上計画」を作成します。計画書には、企業の概要、現状認識、実施する事業内容、必要な資金額とその調達方法などを具体的に記載します。

また、設備投資による税制措置の活用を希望する場合は、原則として申請前にメーカー等を通じて「工業会証明書」等の必要書類を入手し、添付する必要があります。書類手配には時間を要する場合があるため、早めの準備が重要です。

作成した申請書と必要書類を、事業分野ごとの担当省庁(主務大臣)へ提出します。現在は「経営力向上計画申請プラットフォーム」を通じた電子申請が推奨されており、GビズIDプライムアカウントがあればスムーズに手続きが可能です。

申請から認定までの標準処理期間は、30日~45日程度とされています。設備導入のスケジュールに遅れないよう、余裕を持ったスケジュールで申請を行いましょう。

無事に計画が認定され、「認定通知書」を受領した後、計画に基づき設備の取得(発注・納品・支払)や事業を実施します。

税制優遇を受ける場合は、事業年度終了後の税務報告(確定申告)の際に、認定計画の写しや認定通知書、工業会証明書などを添付し、税額控除または即時償却の適用を申告します。必要な書類が漏れないよう、専門家と連携して進めてください。

以上が大まかな税務申告までの流れです。税制措置を検討する場合には、原則として“契約・発注前”に認定を受ける必要があり、その点に特に注意が必要です。初めて挑戦する企業にとってハードルは高いかもしれませんが、各ステップで不明点があれば専門家に相談しながら進めると安心です。

企業様からのご相談の中で、特に多く寄せられる質問をQ&A形式で6つご紹介します。ぜひご確認ください。

必ず受けられるとは限りません。経営力向上計画の認定を受けていても、設備の種類や取得価額、取得時期など、税法上の要件を満たさない場合は、中小企業経営強化税制の適用を受けられないことがあります。具体的な適用可否や控除額については、専門家に確認されることをおすすめします。

中小企業庁の手引きでは、生産性の向上が見込まれる機械装置や器具備品などの「生産性向上設備」、一定の投資利益率を満たす「収益力強化設備」、経営規模の拡大に資する設備などが例として挙げられています。ただし、設備ごとに細かな要件があり、個別判断が必要です。

自社のみで経営力向上計画を策定し、申請することも可能です。一方で、商工会議所や金融機関、士業などの認定経営革新等支援機関のサポートを受けることも認められています。MS&Consultingも認定支援機関として、企業様が主体となって進める申請を、計画策定や申請準備の段階から伴走支援いたします。

一定の条件のもとで計画内容を変更できる可能性があります。中小企業庁の手引きには、経営力向上計画の内容を見直したい場合に行う「変更申請」の仕組みが示されています。どの程度の変更が対象になるのかや税制・金融支援への影響は、最新の手引きや所管省庁で確認することが必要です。

いいえ、補助金のように現金が給付されるのではなく、決算時に「納める税金そのものが安くなる」仕組みです。

具体的には、法人税の計算において、本来納めるべき金額から控除額を直接差し引くことができます。これにより、決算期のキャッシュアウト(税金の支払い)を抑える効果があります。

経営力向上計画の申請先は、事業分野ごとに担当する省庁(主務大臣)が異なります。また、活用したい支援措置の内容によって提出先が変わる場合もあります。提出先を誤ると、想定していた税制や金融支援が受けられない可能性もあるため、「自社の事業分野」と「申請先」を事前に必ず確認することが重要です。

ここまで、「経営力向上計画」の概要やポイントについて説明してきました。 とはいえ、上記の内容は本制度の基本的な情報と、弊社が蓄積したノウハウの一部に過ぎません。実際の申請には、企業ごとに異なる事情や個別のテクニックも存在します。

MS&Consultingでは、中小企業向けのコンサルティング支援サービスを提供しており、これまで多数の企業様をサポートしてきた実績があります(当社の過去の補助金申請支援による採択率は全国平均を大きく上回る実績を誇ります。)活用をご検討中の方や、「自社で申請できるか不安」「もっと詳しく知りたい」という方は、ぜひお気軽に弊社までお問い合わせください。

株式会社MS&Consultingは、中小企業支援に関する専門的知識や実務経験が一定レベル以上にある者として、経済産業省により「認定経営革新等支援機関」に認定されています。

株式会社MS&Consultingは、中小企業の生産性向上に資するITツールを提供するIT導入支援者として、経済産業省の「情報処理支援機関(スマートSMEサポーター)」に認定されています。

©MS&Consulting Co., Ltd.All Rights Reserved